吸収分割の手続

目次

新設分割と吸収分割の大きな違いは、吸収分割の場合は、承継会社でも分割会社と同様の手続を踏む必要がある点です。

吸収分割では、事業を承継する会社が既に存在しているため、承継会社における手続が必要となるのです。

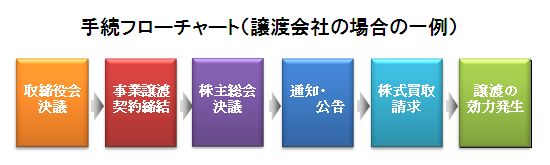

手続フローチャート

上記フローチャートのとおり、吸収分割の手続の流れは、新設分割とほぼ同様です。

よって、以下では、吸収分割において、特に指摘する必要のある事項に絞って説明します。

吸収分割では、まず、分割会社及び承継会社が分割契約書を作成・締結することになります。

分割契約書の締結には、分割会社と承継会社の双方で取締役会決議を経る必要があります。

分割契約書の記載事項は新設分割における分割計画書とほぼ同じですが、吸収分割では、分割契約書に「効力発生日」を記載する必要があります。

また、新設分割の設立会社と異なり、吸収分割の承継会社には既に債権者が存在しますので、分割会社・承継会社の各会社で債権者保護手続きをとる必要があります。

簡易分割

簡易分割とは、分割会社または承継会社の株主に与える影響が軽微な場合に、会社の株主総会決議を要せず、取締役会決議のみで行う会社分割をいいます。

取締役会決議のみで会社分割を行うためには(簡易分割)は、以下の要件が必要となります。

簡易分割の要件

分割会社における要件

承継会社・設立会社に承継させる資産の帳簿価格の合計額が分割会社の総資産額の5分の1を超えないこと

承継会社における要件

(i)分割に際し交付する承継会社の株式の数に一株当たり純資産額を乗じて得た額、及び

(ii)分割に際して交付する承継会社の社債その他の帳簿価額の合計額が承継会社の純資産額の5分の1を超えないこと

*承継会社に分割差損が計上される場合や、承継会社が全株譲渡制限会社であって株式を交付する場合には簡易分割の手続をとることはできません。