会社分割にはどのような種類があるのでしょうか。

ここではイメージを持ちやすくするため、図を用いて説明したいと思います。

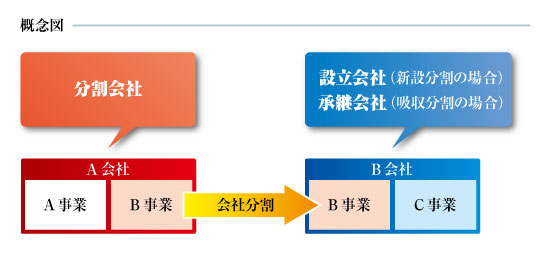

図は、会社分割により、A会社が遂行していたB事業を、B会社に承継させた状態を示したものです。

この場合のA社を分割会社、B社を設立会社(新設分割の場合)または承継会社(吸収分割の場合)と呼びます。

人的分割と物的分割

目次

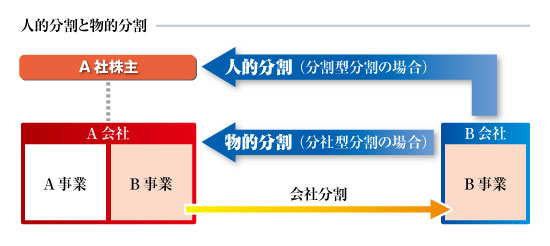

会社分割では、設立会社・承継会社は、承継した事業の対価に割り当てる株式を、A社の株主に割り当てるのか、A社自身に割り当てるのかを選択することができます。

前者の場合を人的分割(分割型分割)といい、後者の場合を物的分割(分社型分割)といいます。

会社法の下で、人的分割(設立会社・承継会社の株式を分割会社の株主に割り当てること)を行うためには、設立会社・承継会社が分割会社に対していったん株式を交付し、その株式を会社分割が効力を生じる日に、全部取得条項付種類株式の取得対価として交付するか、剰余金の配当によって分割会社の株主に分配することが必要となります。

旧商法では、単独の手続で人的分割をすることができたのですが、会社法の下で人的分割を行うためには、上述のとおり、一旦設立会社・承継会社が分割会社にその株式を交付し、その後、分割会社が分割会社の株主に株式を交付するという二段階の手続が必要となるので、注意が必要です。

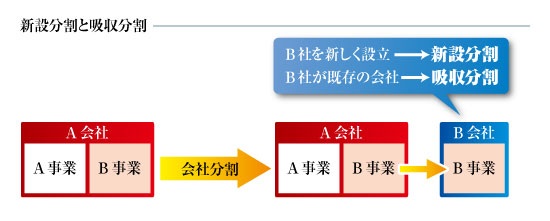

新設分割と吸収分割

会社分割では、分割会社の事業の承継を受ける会社を新たに設立するのか、既存の会社に承継させるのかを選択することができます。

前者を新設分割といい、後者を吸収分割といいます。また、新設分割の場合に新たに設立される会社を「設立会社」、吸収分割の場合の既存の会社を「承継会社」といいます。

会社分割の基本4類型

会社分割は、人的分割・物的分割、新設分割・吸収分割の組み合わせにより、大きく分類すると、

(1)人的新設分割

(2)人的吸収分割

(3)物的新設分割

(4)物的吸収分割

の4つに大別されます。

会社分割ではどのような方法を選択するのか((1)人的分割と物的分割、(2)新設分割と吸収分割)により、分割後の会社支配をめぐる状況が異なることになります。

したがって、会社分割を利用して事業再生を図る場合には、分割後にどのような状況を作り出したいのかを予め確定しておくことが重要となります。

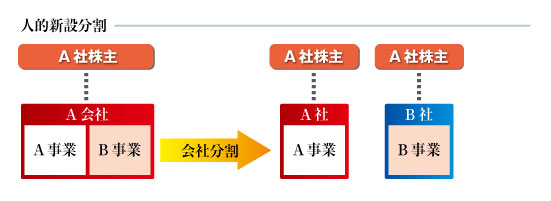

人的新設分割

図は、事業の承継を受けるB社が設立会社であり、B社が事業承継の対価である株式をA社の株主に交付した、人的新設分割を示した図です。

この場合、A社株主がA事業とB事業を把握しているという関係は変わりませんが、A事業はA会社、B事業はB会社とその遂行主体が別れることになります。

このように、人的新設分割では、株主に変わりはない状態で、1つの会社を2つの会社に分割することになります。

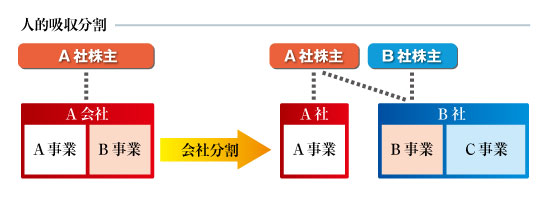

人的吸収分割

図は、事業の承継を受けるB社が承継会社であり、B社が事業承継の対価である株式をA社の株主に交付した、人的吸収分割を示した図です。この場合、B事業がB社に包括承継され、B社株式がA社株主に交付されています。

B事業が別の会社に包括承継される点では合併と同じですが、A社がA事業を遂行する主体として残存する点が合併とは異なることになります。

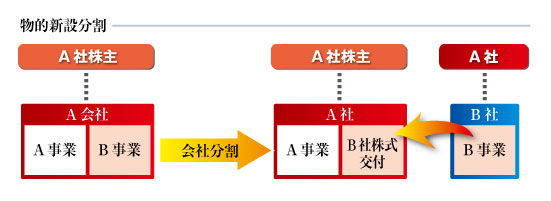

物的新設分割

図は、事業の承継を受けるB社が設立会社であり、B社が事業承継の対価である株式をA社に交付した、物的新設分割を示した図です。

この場合、A社はB社の親会社となる形でB事業を分社することになります。

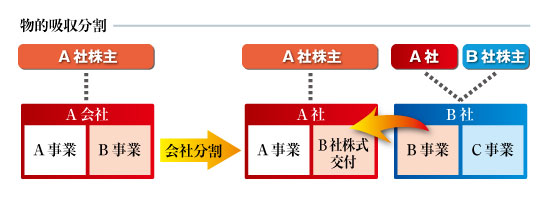

物的吸収分割

図は、事業の承継を受けるB社が承継会社であり、B社が事業承継の対価である株式をA社に交付した、物的吸収分割を示した図です。この場合、A社がB事業を現物出資してB社から新株発行を受けたのと同じ状態になります。

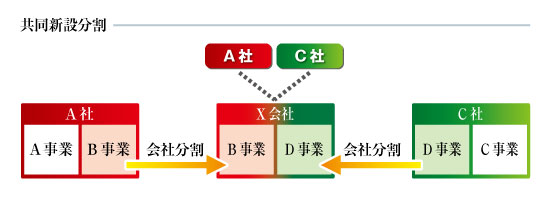

共同分割

他で説明した基本4類型の他にも、複数の会社が寄り集まって、各々の事業を分割して1つの会社に承継させる共同分割もあります。

承継を受ける会社を新たに設立する場合は共同新設分割、承継を受ける会社が既存の会社の場合は共同吸収分割となります。