会社分割

目次

会社分割とは、株式会社(または合同会社)が、その事業に関して有する権利義務の全部または一部を、他の会社に承継させることを目的とする会社の行為をいいます。

会社分割は、平成12年の商法改正(平成13年4月1日より施行)において、主に、経営効率化のために事業の一部を別会社化したり(企業グループ内再編)、事業の一部をグループ外に切り離す形で移転することを容易にするために創設された制度です。

もっとも、会社分割の活用法は上記の点にとどまるものではありません。

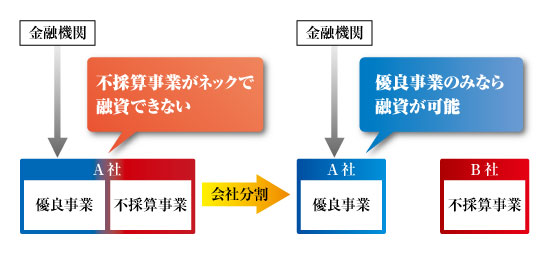

会社が多くの事業部門を抱えており、その中に不採算事業部門と優良事業部門が併存している場合、会社分割制度を利用して、不採算事業部門と優良事業部門を分離することで優良事業部門に経営資源を集中すれば、事業再生のみちが大きく広がることになります。

なぜなら、成長性の高い優良事業部門は損失を発生させる可能性が低く、また、事業の分離を達成し優良事業部門単独での査定が可能となったことにより、今まで不採算事業部門と優良事業部門を一緒に査定せざるをえなかったため融資をためらっていた金融機関から新規資金調達をはかることができる可能性があるからです。

このように、会社分割制度は、経営不振企業の事業再生を図るうえで非常に有用な選択肢となっているのです。

そこで、当サイトでは、まず事業再生との関連で是非とも理解していただきたい会社分割制度の概要について説明したうえで、手続の進め方やその他の注意点について解説したいと思います。

会社分割と事業譲渡の違い

会社分割と似たような経済効果をもつ制度として、事業譲渡があります。

会社分割と事業譲渡のどちらの制度を利用しても、会社の営む事業を他の会社に承継させることが可能です。

では、どのような場合に会社分割を利用し、どのような場合に事業譲渡を利用するのが得策なのでしょうか。

この点について適切な判断をするためには、両制度の違いを知ることが必要です。

個別の移転手続

事業譲渡と会社分割の最大の違いは、事業譲渡の場合は譲渡対象となった権利義務につき個別の移転手続が必要となるのに対し、会社分割の場合は個別の移転手続が不要な点にあります。

これは、事業譲渡が事業を構成する権利義務を個別に移転する取引行為に過ぎないのに対し、会社分割は合併と同様組織法上の行為とされており、権利義務が包括的に移転するためです(不動産における登記など第三者に対する対抗要件の取得という点では、会社分割であっても個別の手続が必要となることにご注意下さい)。

従業員の同意

また、事業譲渡では、個々の従業員の同意がなければ、事業に従事している従業員を異動させることができませんが、会社分割では従業員の同意をえることなく、従業員を異動させることが可能です。

免許・許認可

さらに、事業譲渡では、譲渡会社がもっている免許・許認可は、事業譲渡後、譲受会社が取り直す必要がありますが、会社分割の場合、業法によっては、譲渡会社がもっている免許・許認可が承継会社に引き継がれる場合があります。

もっとも、全ての許認可が当然に引き継がれるわけではありませんので、会社分割制度を利用して、許認可がなければ遂行できない事業の承継を検討される際は、必ず事前にこの点を専門家に確認するようにして下さい。

よって、譲渡対象事業に含まれる個々の権利義務が膨大であり、個別に権利移転行為を行うことが現実的に期待できない場合や、個別の同意を得ることなく従業員の異動を行いたい場合には、会社分割を利用するのが得策といえます。

なお、事業譲渡では譲渡会社に対し当然に競業避止義務が課されることになりますが、会社分割において分割会社が競業避止義務を負うかどうかは、分割計画書・分割契約書の定めによることになります。

会社分割をすすめるにあたり注意すべき手続

会社分割は、大変便利な制度なのですが、その反面、個別の権利移転行為なしに当然に権利義務が移転し、従業員の同意ないし従業員の異動が可能であるなど、会社の利害関係人に与える影響が大きいため、法律に則って、慎重に手続を進めることが必要です。

会社法は、会社分割によって多大な影響を受ける(1)労働者、(2)株主、(3)債権者の三者の利益に特に配慮して会社分割を行うことを要請しています。これらの手続を怠った場合、場合によっては、会社分割が無効となることもありますので、この点はくれぐれも注意するようにして下さい。各手続の内容は、後ほど説明します。

会社分割を進めるにあたり注意すべき手続

(1)労働者の利益に配慮した手続

(2)株主の利益に配慮した手続

(3)債権者の利益に配慮した手続

会社分割の効力の争われ方

会社法は、会社分割の効力を争うための方法を以下のとおり限定的に認めており、会社分割が無効と判断された場合の効果も限定しています。

これは、会社分割が行われた場合、利害関係人が多大な影響を受けることになるところ、いつまでも会社分割の効力を争って覆すことが可能であり、かつ、分割後になされた全ての行為が遡ってなかったことになるとすれば、社会的混乱が必至だからです。

法律関係安定の要請から、分割行為の効力を争える場合が限定されていることは、会社分割の特徴の一つです。

会社分割の効力を争うには

(1)主張方法:会社分割の無効は、訴えをもってのみ主張が可能です。

(2)提起期間:会社分割の効力が生じた日から6ヶ月以内

(3)提訴権者:株主、取締役、監査役、清算人、破産管財人、分割を承認しない債権者

(4)被告:吸収分割の場合は、分割会社と承継会社

新設分割の場合は、分割会社と設立会社

(5)管轄:分割会社または承継会社・設立会社の本店所在地を管轄する地方裁判所

(6)無効原因:法律は、無効原因を具体的に規定していません。

(A)分割に係る契約・計画の内容に違法があったこと、

(B)開示書面を備置しなかったこと・不実の内容を記載したこと、

(C)分割に係る契約・計画の承認決議に違法があったこと、

(D)法定の株式買取請求の手続の履行をしなかったこと、

(E)法定の債権者異議手続を履行しなかったこと等が無効原因と考えられています。

もっとも、法的安定性を重視し、軽微な瑕疵や違法であれば無効原因とはならならず、無効原因は重要な瑕疵や違法に限定されるべきと考えられています。

無効判決の効力

〜無効判決の効力〜

会社分割を無効とする判決が確定すると、その判決は第三者に対しても効力を及ぼすことになります。

もっとも、取引の安全を保護するため、判決において無効とされ取り消された行為の効力は、将来に向かってその効力を失うとされています。

これにより、会社分割が有効になされたことを前提に会社と取引関係に入った者の利益が保護されることになります。

会社分割における会計・税務

会社分割を行う際には、会計・税務上の問題も慎重に検討する必要があります。

この点は専門的な分野ですので、事前に必ず会計士・税理士に相談するようにして下さい。

以下、概略のみ簡単に説明します。

会計

会社分割等の組織再編行為における会計処理については、「企業結合に係る会計基準」、「事業分離等に関する会計基準」、「企業結合会計基準及び事業分離等会計基準に関する指針」と、順次基準・指針の明確化が行われていますので、これらの基準を遵守することが必要です。

基本的な考え方は、分割対象である事業に対する支配が移転していれば移転時の公正な評価額を基準とし(パーチェイス法)、分割対象である事業に対する支配が継続していれば移転時の帳簿価額を基準とする(持分プーリング法)というものです。

税務

分割法人が会社分割により移転する資産は、税法上、簿価で移転するのか、営業譲渡と同様に時価で移転するのか、どちらなのでしょうか。

法人税法は、会計処理のいかんにかかわらず、原則として、承継資産を時価で移転させることになります。

しかし、一定の条件を満たした分割方法(適格分割)に該当する場合は、移転する資産を帳簿価格で承継することが認められます。

この場合、譲渡損益計上の繰り延べが認められることになります。

適格分割の要件

簿価での承継が認めれる適格分割は(1)または(2)の場合に認められます。

(1)企業グループ再編成のために会社分割が行われる場合

分割対象である事業の資産・負債・労働者の主要部分が承継会社・設立会社に承継され、事業が継続される等の一定の要件を満たすもの

(2)共同事業を行うための組織再編成のために会社分割が行われる場合

当事会社の事業の関連性および事業規模の均衡または役員の承継等、ならびに、分割対象である事業の資産・負債・労働者の主要部分が承継され、株式等の継続保有が見込まれる等の一定の要件を満たすもの

ただし、(1)または(2)に該当する場合であっても、分割会社またはその株主に対し割当比率、株式以外の金銭等の交付がある場合や、非按分方の分割は適格分割とはなりませんので注意が必要です。