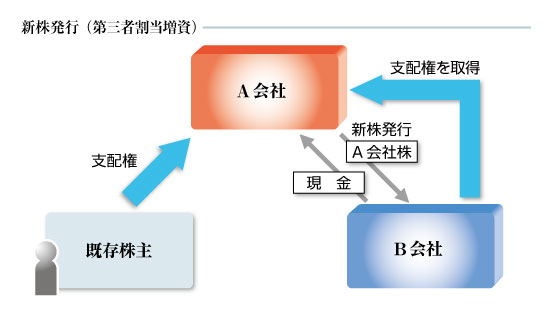

新株発行とは、会社が資金調達を目的として新たに株式を発行してその対価となる資金を取得することを言います。この新株発行をM&Aの手法として用いるためには、特定の第三者(買い手)に新株を取得させることになります。

つまり、買い手は売り手が新たに発行する株式を取得して議決権の数を増やし売り手を支配するのです。

再生の場面では、A会社(売り手)が買い手であるスポンサー(B会社)を捜し、B会社に新株を発行してA会社の支配権を与え、その対価である現金を事業資金として活用して経営を立て直すとともに、B会社のノウハウをA会社の経営に生かして再生を図るというようにして活用されます。

新株発行(第三者割当増資)メリット

目次

容易に資金を調達できる

新株発行は本来資金調達のための手段であり、売り手はまとまった資金を調達できます。ですから、この資金を利用して早期に経営を再建することが可能となります。

そのため、売り手の経営陣による賛同が得られやすくスピーディーにM&Aを進めることができます。

法律上及び事実上の制約が少ない

新株発行の場合も株式譲渡の場合と同様、株主が変動するだけですから、売り手の資産、負債は増減せず、契約関係や行政上の許認可の影響も受けません。

ですから、株式譲渡の場合と同様に、改めて個別の契約を締結し直したり許認可をとったりする必要はありません。TOB規制も適用されません。

新株発行(第三者割当増資)デメリット

株式譲渡と比べて手続が煩雑

売り手は取締役会において新株発行する旨、発行する新株の種類、数、発行価額等の新株発行事項を決定する必要があります。

その後、売り手は新株の種類、数、発行価額、払込期日、募集方法を公告しまたは株主に通知しなければなりません。

また、第三者に特に有利な発行価額(実務上、時価から10%程度を超える減額)で新株発行をする場合は株主総会の特別決議が必要となります。