合併とは?

目次

合併とは、複数の会社が契約によって1つの会社になることをいいます。

合併によって、売り手と買い手は結合し、個別の移転手続をすることなく当然に事業は買い手に承継されることになります(包括承継)。

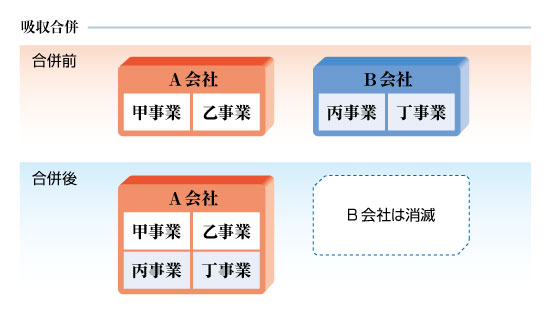

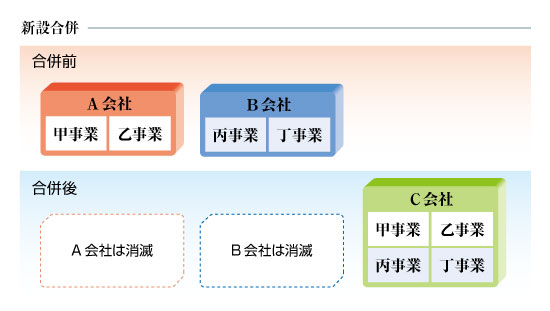

合併には吸収合併と新設合併の2種類があります。

例えば、A会社とB会社が合併する場合、A会社がB会社を吸収してB会社が解散・消滅するのが吸収合併で、A会社もB会社もともに解散・消滅してC会社という新設会社を設立する場合を新設合併といいます。

再生の場面では、経営の悪化したB会社が同業のA会社に吸収される形で吸収合併し、B会社自体は消滅しますが、B会社の事業自体はA会社において存続するというようにして活用されます。

また、ともに経営の悪化したA会社とB会社がシナジー効果を期待しつつ再生を図るためにC会社を新設して合併する場合もあります。

吸収合併

新設合併

合併のメリット

個々の財産の移転手続等が不要

合併の効果は包括承継なので、契約関係、権利義務、従業員等を承継させるための個別の手続が必要ありません。

多くのシナジー効果が期待できる

組織が一体となりますから、双方のノウハウを生かし相互補完により大きなシナジー効果を得ることができます。

買収資金が不要

対価としては株式を交付すればよいので、買収資金は不要です。

合併のデメリット

厳格な手続を踏む必要がある

合併をするには、株主総会特別決議、書類の備置・閲覧、反対株主の株式買取請求、債権者保護手続等の厳格な手続を踏む必要があります。

もっとも、一定の要件を満たす大規模会社による小規模会社の吸収合併の場合には株主総会特別決議は不要であり、取締役会決議で足りるとする簡易合併の制度があります。