債権譲渡契約書、事業譲渡契約書、会社分割契約書、合併契約書などの書式・ひな形を無料ダウンロードできます

中小企業再生支援協議会とは

目次

平成11年8月に制定された産業活力再生特別措置法において、中小企業の再生を支援する機関として「中小企業再生支援協議会」が設置されることとなり、これを受け、現在では全国47都道府県に中小企業再生支援協議会(以下「協議会」といいます。)が設置されています。

協議会は、同法にもとづき設置された、中小企業の再生に向けた取り組みを支援する公正中立な公的機関のことをいいます。

債務者の代理人でもなければ金融機関等の債権者の代理人でもなく、第三者機関として、中小企業の再生計画の策定支援、金融機関との調整、計画策定後のフォローアップなどを行うのです。

支援手順(第1次対応)

協議会の支援の手順は、第1次対応(窓口相談)と第2次対応(再生計画策定支援)に別れます。

第1次対応

第1次対応は、企業が各地の協議会に直接相談するのが基本ですが、現実には金融機関からの事前相談や金融機関の後押しにより企業が相談にいくケースも多いとされています。

原則として代表者本人が、直近三期分の決算書や会社概要がわかる資料等を持参して1〜2時間程度の面談をします。

ここでは経営上の問題点や具体的な課題を抽出したり、課題の解決に向けて適切なアドバイスが受けられます。

そして、この窓口相談により協議会が更に再生計画を作成して金融機関と調整する必要があると判断した場合には、第2次対応(再生計画策定支援)に移行します。

第2次対応

第2次対応では、まずは個別支援チームが結成されます。

同チームは、協議会の支援業務責任者や窓口責任者のみならず、専門家(中小企業診断士、弁護士、公認会計士、税理士等)から構成されます。

同チームは、公認会計士等による財務デューデリジェンス、中小企業診断士等による事業デューデリジェンスを実施し、その調査結果を踏まえ、具体的かつ実現可能性の高い再生計画の策定を支援します。

具体的な再生計画の例としては、役員の私財提供による債務圧縮と複数金融機関のリスケジュールを組み合わせたもの、スポンサーが出資した新会社への採算部門の営業譲渡(営業譲渡後の債務者会社は法的整理で清算)、金融機関による貸付金の一部債権放棄を内容とする私的整理ガイドラインの活用等、様々です。

再生計画の数値基準は、企業の個々の事情に応じて合理的な理由があれば例外が認められることもありますが、原則として以下のとおりになります。そのほか、経営者責任、株主責任の明確化も必須となっています。

(1)実質債務超過の解消は概ね5年以内

(平成17年度新税制の適用を受けようとする場合は3年以内)

(2)概ね3年以内の経常黒字化

(3)再生計画完了年度における債務償還年数は概ね10年以内。

これらの内容から成る再生計画は、債権者会議を通じて事業計画案および金融支援策を説明し、最終的に関係金融機関等のすべてが事業計画案と金融支援案に対し同意したことを書面等により確認できたことをもって成立し、協議会としての再生計画策定支援は完了したこととなります。

そして、協議会は、再生計画策定支援完了後も、同計画に盛り込まれた資産処分の確認のほか、売上げ、利益等の数値目標の達成率にとどまらず、具体的な改善策に対する取り組みの追跡等、いわゆるモニタリングを定期的に実施することとされています。

債権譲渡契約書、事業譲渡契約書、会社分割契約書、合併契約書などの書式・ひな形を無料ダウンロードできます

中小企業再生支援協議会スキームの特徴・メリット

専門家の協力を得られること

協議会は、専門化からなるチームを構成して中小企業の支援計画の策定にあたります。

そこで、同協議会のスキームの大きなメリットとして、財務面、事業面にわたる企業実態の把握が適切にできること、専門家による再生手法の提案が受けられることがあげられます。

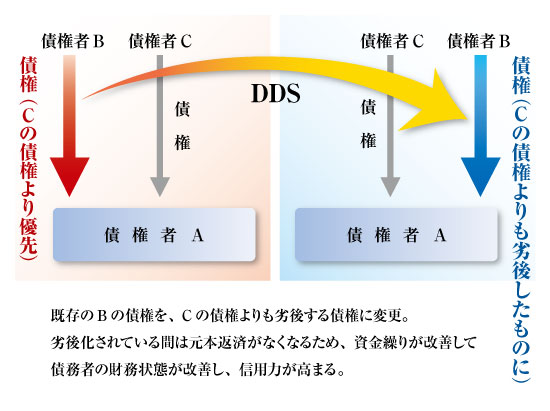

その会社にふさわしい再生案は会社ごとに様々でしょうが、上記のような債権放棄、リスケジュール、営業譲渡の手法以外にも、DDS(=デット・デット・スワップ、金融機関の保有する貸付金の一部を資本的劣後ローン(返済順位が劣後するローン)に変更する手法。

スポンサー企業による再生ファンドを活用したもの等、当該企業にふさわしく、かつ、実現可能性が高い事業計画の策定を支援してもらえる点は大変魅力的といえるでしょう。

※ DDS(直訳すると債務と債務の交換)のイメージ

債権者間における支援の衡平性が確保されること

先に述べたガイドラインによる整理の再建計画案も、債権者間の衡平が内容とされるのですが、いわゆる「メイン寄せ」(複数の金融機関が融資する場合、債務者の業績が悪化して融資の小さい金融機関が融資を引き揚げることにより、その分メインバンクが融資を追加せざるを得なくなりメインバンクの融資比率が高まること)の問題が生じがちでした。

この点、協議会は、債権者債務者一方の代理人ではなく、公正中立の立場に立って、中小企業の再生計画策定を支援するとともに、金融調整をも支援する機関ですので、金融調整の支援により債権者間の衡平が期待されます。

信用保証協会の協力が得られやすいこと

中小企業にとっては、保証協会の債務免除が得られないと再生計画が描けないことが多いと思われます。

この点、協議会スキームによる案件については、全国の信用保証協会がそれぞれ専門部署を設置していて、一括対応する仕組みになっています。

そのなかで、協議会がガイドライン手続に準じて再生計画をまとめたものに関しては、保証協会が代位弁済を実施して保証協会が債権者となった上で債権放棄を行い、放棄後の残額については求償件消滅保証を同時に実施します。

これにより、保証協会の保証付融資を継続することが可能なので、協議会のスキームは保証協会の協力が得られやすいといえます。

ガイドラインとの違い

それでは、今までにみてきたガイドラインによる整理と、協議会による整理とは、どのように異なるのでしょうか。

まず、ガイドライン手続は、債務者と主要債権者(メインバンク)が主体となって私的整理を進めるのに対し、協議会スキームは、協議会という公的な第三者機関が実質的に表面に出て各調整等を進めるという違いがあります。

また、先に述べたとおり、債権者間の調整においては、協議会スキームの方がいわゆるメイン寄せが生じにくいという違いがあります。

具体的手続に関する違いとしては、再生計画の中身は基本的にガイドライン手続と同様ですが、一部特徴的なのは、経営者が私財を開示、提供することにより保証を履行した上で、個人保証を免除、個人破産をせずに引続き経営者として続投したり、経営者一族が引き継いだりすることを許容している点にあります。

また、一時停止や債権者集会等の手続も、実質的にはガイドラインと同じように進められますが、大きく異なる点は一時停止を発した後3ヶ月以内に合意に至らなくても引続き協議を継続できる点、また、たとえ合意に至らなくても必ずしも法的整理手続へ移行しなくてもよいということが挙げられます。

以上より、両者は基本的手続において共通する部分があるものの、協議会スキームによる方が柔軟で弾力的な運用が期待できるといえるでしょう。

税務処理

協議会が支援した案件においては、私的整理ガイドラインによる整理と同様、債務者側からすれば、一定の要件のもと、債務免除益について青色欠損金および期限切れ欠損金との損益通算が認められます。

債権者側からも、債権放棄額を損金に算入することが認められます。