ガイドライン手続の開始の申出

目次

ガイドラインの手続は、前述の要件を備える債務者会社が、主要債権者に対して、このガイドライン手続を申し出ることによって開始されます。

申し出にあたっては、債務者は主要債権者に対して、過去と現在の資産負債と損益の状況、及び経営困難に陥った原因、並びに債権計画案とその内容などを説明するに足りる資料を提出します。

主要債権者については前述しましたが、メインバンクがなるのが通例で、その他の大口債権者を含めることもでき、複数の金融機関がなることも想定されています。

一時停止の通知

「一時停止」とは、決められた期間中、債務者からすれば、その資産の処分や新債務の負担が禁じられ、一部の対象債権者に対する弁済や相殺、担保供与等ができず、対象債権者からすれば、与信残高を維持し、個別的な権利行使や担保権実行、強制執行、法的整理の申立てを差し控えるというものです。

また、一時停止の通知があったことのみをもって、銀行取引約定書等において定める期限の利益の喪失事由としては扱わないものとされています。

上記(1)申出を受けた主要債権者は、債務者の提出した資料や債権計画案を検討し、債務者の説明を受けた上で、

(Ⅰ)ガイドライン適用の要件(先に(4)で前述したもの)を備えるかどうか

(Ⅱ)再建計画案につき対象債権者の同意を得られる見込があるかどうか

(Ⅲ)再建計画案の実行性があるかどうか

を検討して、この「一時停止」の通知を発送するのが相当かどうか判断します。

主要債権者が複数であるときには、この判断は、主要債権者全員の合意により行われます。

そして、主要債権者がこの(Ⅰ)~(Ⅲ)の要件を検討し、一時停止の通知を発するときが相当と判断した時には、主要債権者と債務者は連名で、対象債権者全員に対してその通知を発送します。

一時停止の通知には「第1回債権者会議」招集通知(開催日時の場所通知)を兼ねて書面により発送され、同会議における説明資料(債務者の資産負債と損益の状況や債権計画案など)を添付します。

主要債権者は、債務者からのガイドラインによる私的整理の申出を受けた後は、この通知を発するかどうかを迅速に判断しなければならず、発しないことが相当と判断した時には速やかにそのことを債務者に回答しなければなりません。

一時停止の通知を発しないとの判断は、ガイドラインによる私的整理を開始しないことを意味します。

なお、主要債権者は、この判断に必要があるときは、債務者に対して追加の資料の提出や説明を求めることができます。

第1回債権者会議(会議の流れについて)

一時停止の通知を発した日から2週間以内の日を開催日として、債務者と主要債権者によって第1回債権者会議が招集されます。

第1回債権者会議では、主に以下のようなことが行われます。

・議長の選任(原則として主要債権者の中から)

・債務者会社から過去と現在の資産・負債と損益の状況、再建計画案の説明

・一時停止期間の追認と同期間の決定

・専門アドバイザーの選任の検討(先に(3)ウで述べたもの)

・一時停止期間中の追加融資

・第2回債権者会議の開催日時場所の決定

・債権者委員会の設置の検討(債権者委員会とは、再建計画案の相当性や実効性を調査してその結果を対象債権者に報告し、債権者会議から付託された事項を処理し、ガイドラインに則って私的整理の円滑な進行のために必要な行為を行う委員会のこと)

この債権者会議の決議は、出席した対象債権者全員の同意によって成立しますが、対象債権者の権利義務に関わらない手続き的な事項は対象債権者数の過半数によって決定することができます。

では、出席しない対象債権者がいる場合については、どのような扱いになるのでしょうか。

この点、ガイドラインには法的拘束力や強制力がないので、対象債権者へ出席を強制する事はできませんし、債権者会議で決められた事項の効力を出席しなかった債権者に及ぼす事はできません。

そうすると、その債権者に参加してもらわなければ再建が難しい場合には出席してもらうように要請する必要があり、欠席した債権者の参加無しには再建が難しい場合には私的整理の成立を断念するほかありません。

第1回債権者会議(一時停止期間、追加融資について)

前述のとおり、一時停止とは、債務者の資産の処分、一部の対象債権者に対する弁済や担保供与等が禁止され、対象債権者の個別的な権利行使や担保権実行、強制執行等が差し控えられるというものです。

ガイドラインでは、一時停止期間について、この通知を発した日から第1回債権者会議終了時までとされているので、同会議でそのことが追認されるのです。

あわせて、ガイドラインでは、同会議においてその開催日から3ヶ月を超えない範囲内で一時停止の期間の延長が可能とされている(その後も必要があるときは債権者会議で延長を定めることが可能です)ので、その期間が決定されるのです。

もし、債務者が、一時停止に違反して資産の処分を行ったりして私的整理を進めることが困難になった場合には債権者委員会ないし主要債権者の協議により私的整理は終了となるので、絶対にこのようなことはないようにしなければなりません。

また、同会議では、この一時停止期間中の追加融資についても検討されます。

債権者会議の決議または債権者委員会の決定により定められた金額の範囲内で、その定めた方法により、必要に応じて行うものとされ、追加融資による債権は、対象債権者が有する債権に優先して随時弁済されます。

第1回債権者会議(会議が不成立の場合)

なお、同会議で一時停止が追認されず、第2回債権者会議の日時が決められなかった場合には、ガイドライン手続による整理は不成立によって終了となります。出席対象債権者から再建計画案の検討を拒否されたことを意味するからです。この場合、債務者は、法的整理手続の申立てなどによって事態の収拾を図らなければなりません。

再建計画案の調査・検証

前述のとおり、第1回債権者会議で選任された専門家アドバイザーによって、資産・負債や損益の状況、再建計画案の正確性、相当性、実行可能性などが調査・検証されます。

ガイドラインでは、その調査結果は主要債権者によって対象債権者に報告されることとされていますが、実際には、対象債権者全員に対して調査報告書が配布され、専門家アドバイザーによる説明会も開催されています。

対象債権者は、この報告書を参考にして、再建計画案に対して同意するかどうかを決めることとされています。

この再建計画案は、ガイドラインにより、以下の(Ⅰ)〜(Ⅶ)の内容が含まれていなければなりません。

(Ⅰ)事業計画案

(Ⅱ)3年以内の実質債務超過解消

(Ⅲ)3年以内の経常黒字化

(Ⅳ)株主責任

(Ⅴ)経営者責任

(Ⅵ)平等と衡平

(Ⅶ)対象債権者にとっての経済的合理性

再建計画案の調査・検証(事業計画案)

事業計画案には、債務者の自助努力が十分に反映されるとともに、以下の事項が含まれることが原則とされています。

・経営が困難になった原因

・事業再構築計画の具体的内容(経営困難に陥った原因の除去を含む)

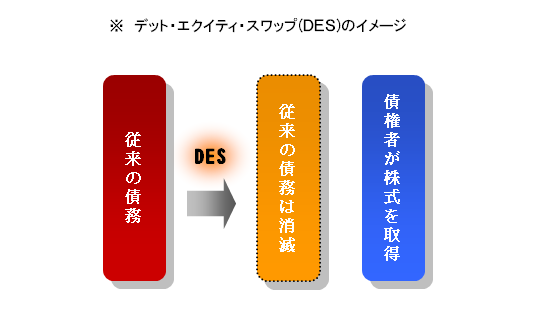

・新資本の投入による支援や債務の株式化(DES(デット・エクイティ・スワップの略))などを含む自己資本の増強策

・資産・負債・損益の今後の見通し(10年間程度)

・資金調達計画

・債務弁済計画等

デット・エクイティ・スワップ(DES)のイメージ

再建計画案の調査・検証(3年以内の実質債務超過解消)

債務者は、実質的に債務超過であるときは、再建計画成立後に最初に到来する事業年度の開始日から3年以内をメドに実質的な債務超過を解消する内容でなければなりません。

これは原則であって、合理的な例外を排除するものではないとされていますが、単に収益性の低さや負債圧縮の不十分さゆえにこの期間を延長することは許されないと考えられています。

許された具体例としては、造船業の事案で、受注から完成までに2年以上を要する事業の特質から実質債務超過解消期間を5年とされた例があります。

再建計画案の調査・検証(3年以内の経常黒字化)

また、債務者の経常利益が赤字である時は、再建計画成立後に最初に到来する事業年度の開始日から3年以内をメドに黒字に転換する内容でなければなりません。

この要件も、合理的例外を排除するものではありません。しかし、そもそもガイドラインの適用を受けるためには、先に(4)(2)で述べたとおり、「重要な事業部門で営業利益を計上している」事などが要求されますので、この例外が認められる例は少ないと考えられます。

再建計画案の調査・検証(株主責任)

私的整理による債権放棄を受ける場合には、安易な債権放棄を招かないようモラルハザード対策を講じるべきであり、債権者・債務者間のみならず、社会的にも納得できるような形で株主責任、後述の経営者責任をとることが正義に適うと考えられます。

そこで、債務者が対象債権者の債権放棄を受ける時は、支配株主の権利を消滅することはもとより、減増資により既存株主の割合的地位を減少または消滅させることを原則とします。

再建計画案の調査・検証(経営者責任)

上記と同様に、モラルハザード対策からは、債務者が対象債権者の債権放棄を受ける時は、けじめとして債権放棄を受ける企業の経営者は退任することが原則とされます。

もっとも、旧経営陣は既に退任し、新しいスポンサー等から派遣された新経営者のもとで再建計画を作成しているケースにおいては、必ずしも退任が必要とされるわけではなく、個別の対応が必要となります。

再建計画案の調査・検証(平等と衡平)

対象債権者間の権利関係の調整は、債権者間で平等であることを旨とし、債権者間の負担割合は衡平性の観点から個別に検討されます。

平等といっても、個別のケースでは、各債権者との交渉の過程で各債権者の合意可能な水準に定められることが一般的ですので、債権放棄のカット率が債権者間で同一ということを意味するわけではありません。

衡平性をどのように考えるかという問題にあたっては、債務者に対する関与度合や取引状況等を考慮する必要があります。

具体的には、これらが同等の債権者同士をグループ化して同一の負担をする方法も考えられますし、債権のカット率は各債権者により異なるとした上で、ある債権者がデットエクイティスワップにより債務を株式に転換した形で再建計画に協力することも考えられます。

再建計画案の調査・検証(対象債権者にとっての経済的合理性)

対象債権者にとっては、法的整理手続によるよりも多い回収を得られる見込みが確実である等、経済的合理性が期待できることが要求されます。

第2回債権者会議と再建計画の成立

第2回債権者会議では、この再建計画案に対する同意・不同意が表明され、対象債権者全員の同意表明があったときは、同意書の提出期限が定められます。

ガイドラインでは第2回債権者会議でも質疑応答や意見交換がされることになっていますが、実際にはこの日に同意・不同意を表明できるように行内稟議を経たうえで出席するため、質疑応答がなされることは少ない模様です。

再建計画案の一部変更などのために、第2回債権者会議を続行する必要があるときは、続行期日を定めることができます。

そして、対象債権者全員が再建計画案に同意する旨の書面を提出した時に再建計画案が成立し、債務者会社は再建計画を実行する義務を負い、対象債権者の権利は成立した再建計画の定めによって変更されます。

逆に、対象債権者全員の同意が得られないときは、このガイドラインによる私的整理は終了し、債務者は、法的整理の申立て等の適宜の処置をとらなければなりません。

もっとも、このときも、大部分の対象債権者が債権計画案に賛成しているのに、ごく一部の債権者の同意が得られない場合において、その債権者を対象債権者から除外しても再建計画上大きな影響が出ない場合は、同意しない債権者を除外して再建計画を成立させることが可能です。

税務処理

ガイドラインによって債務免除が行われた場合、債務免除益が損金参入されると考えられています。

法人税基本通達12−3−1(3)が定めるとおり、原則として債務の免除等の決定について恣意性がなく、かつその内容に合理性があると認められる資産の整理に該当し、法人税法59条の適用があると考えられるからです。

債権者側も同様に、原則として、債権放棄が行われた場合、債権放棄額が税務上損金参入されると考えられています。

中小企業での適用について

ガイドラインによる整理は、大企業での適用が多かったものの、中小企業の適用が決して認められないわけではなく、中小企業での活用は可能です。

現に、4において後述する「中小企業再生支援協議会」によって、ガイドラインを活用して整理された事案も存在します。

中小企業において活用する場合、ガイドラインの要件を緩やかにできないかという問題がありますが、モラルハザードの観点からは、中小企業だからといって当然に要件の緩和が認められるわけではありません。

もっとも、一切の例外が認められないというわけではなく、合理的な理由があれば、柔軟な活用もあり得るのではないかと考えられています。

また、ガイドラインが適用可能な場合でも、取引金融機関数が1〜2行であることが多い中小企業にとっては、債権者会議や一時停止などの手続には手間がかかり厄介であるとか、費用対効果が悪いと受け取られる可能性があるので、ガイドラインそのものではなく、これに準じた手続、ガイドラインの一部を利用した私的整理手続を行うことが考えられます。

債権者会議や一時停止は大掛かりかもしれませんが、専門家アドバイザーに債権計画の妥当性、経済合理性、実行可能性を客観的に検証してもらう事は、大変有意義といえます。

したがって、中小企業が私的整理をするにあたっては、同ガイドラインを参考にする意義は十分にあるでしょう。