円滑な事業承継を行うには、これまで述べた各後継者の承継の特徴を理解し、対策を考える必要があります。

ここでは、後継者ごとに採用される承継の方法について、その問題点、解決策を考えてみます。

親族後継者に対する相続・贈与による承継

民法では、法定相続分が定められており、原則として被相続人(経営者)の相続財産は当該相続分に従って相続されることとなります。

また、生前贈与や遺言を用いる場合でも遺留分による制限を受けます。

※遺留分とは、兄弟姉妹以外の法定相続人に対して最低限度の相続の権利を保障するための制度であり、権利を侵害された者は遺留分を取り戻すための請求(遺留分減殺請求)を行うことができる。

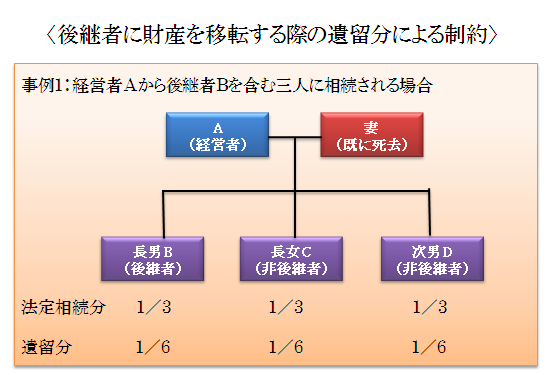

後継者に財産を移転する際の遺留分による制約

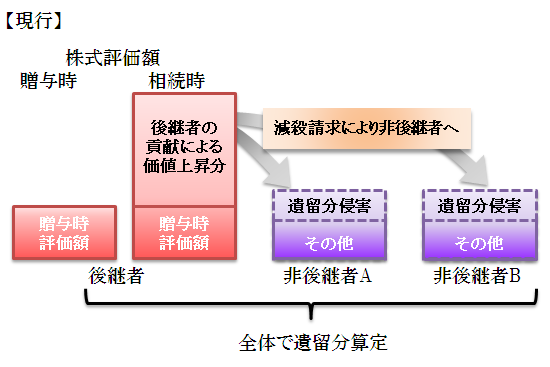

事例1においては、経営者Aが生前贈与や遺言によって後継者である長男Bに株式や事業用資産を譲渡しようとしても、長女C、次男Dがそれぞれ1/6ずつの遺留分を持つため、後継者Bに集中できる財産の限度は2/3となってしまい、これでは円滑な経営の承継が困難です。

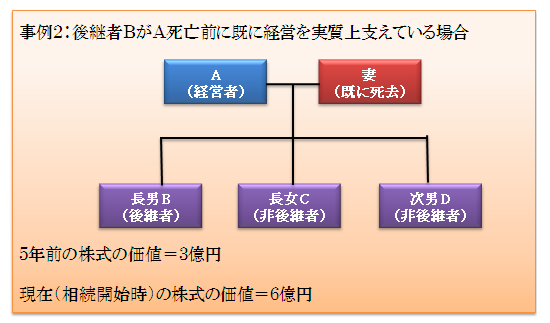

また、仮に後継者BがA死亡前にAの後継者として指名され、Aに代わって会社の経営を実質上支えている場合には、そのBの貢献によって株式価値が上がっていることもあります。

事例2において仮にAの資産が株式のみであった場合には、もともとC及びDの遺留分はそれぞれ5000万円(3億円×1/6)であったのに対し、長男Bが後継者として努力したため、その遺留分はそれぞれ1億円(6億円×1/6)と増加しています。

たとえ、5年前に株式を全て後継者Bに対して生前贈与していたとしても、相続人に対する特別受益としての贈与は何年前のものでも遺留分算定基礎財産に算入され、特段の事情のない限り、遺留分減殺の対象となります(最高裁平成10年3月24日判決)。

また、遺留分算定基礎財産に加算される贈与財産の評価の基準時は相続開始時とされています(最高裁昭和51年3月18日判決)。

そのため、後継者Bに株式が生前贈与され、その株式の価値が後継者Bの貢献により上昇した場合であっても、遺留分の算定に際しては、後継者Bの貢献を考慮することなく、相続開始時点の上昇後の評価で計算されてしまうのです。

後継者Bとしてみては、自分の努力によって株式の価値を3億円から6億円に上げたにもかかわらず、そのうちの2億円は何ら努力していないC及びDに持っていかれてしまうこととなり、後継者Bの円滑な会社運営に支障をきたすだけでなく、当初からこのような事情を把握していた場合には後継者Bのモチベーションの低下あるいは、そもそも後継者となることすらためらってしまうおそれがあります。

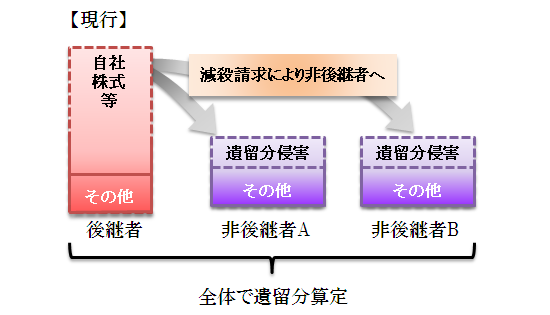

このような遺留分の問題に関しては、後継者でない相続人がそれぞれ相続開始前に家庭裁判所に申し立て、遺留分放棄許可を受けることも可能です。

しかし各人がその手続を負担することや、全相続人について統一的な処理がなされる担保がなく、申立人ごとに許否の判断が分かれる可能性があるため、遺留分をめぐる紛争を必ず回避できるとは限りません。

中小企業における経営の承継の円滑化に関する法律

そこで、上記事例1、事例2のような事態に対処するため、「中小企業における経営の承継の円滑化に関する法律」(以下「経営承継円滑化法」)が平成20年10月1日から施行されました(遺留分に関する民法の特例は平成21年3月1日から施行)。

経営承継円滑化法は

(1)遺留分に関する民法の特例

(2)事業承継時の金融支援措置

(3)事業承継税制の基本的枠組みを盛り込んだ事業承継円滑化に向けた総合的支援策の基礎となる法律

ですが、まずは(1)遺留分に関する民法の特例について説明します。

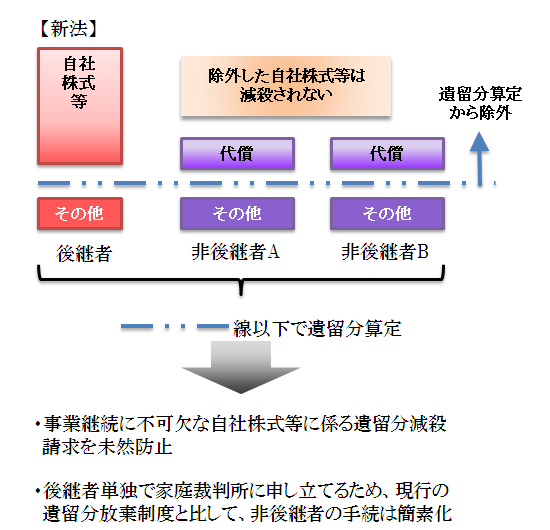

遺留分に関する民法の特例、「除外合意」と「固定合意」

債権譲渡契約書、事業譲渡契約書、会社分割契約書、合併契約書の書式・ひな形を無料ダウンロードできます

除外合意

後継者が旧代表者からの贈与等により取得した株式等について、遺留分を算定するための財産の価額に算入しない合意(除外合意)が可能となりました。

・事業継続に不可欠な自社株式等に係る遺留分減殺請求を未然防止

・後継者単独で家庭裁判所に申し立てるため、現行の遺留分放棄制度と比して、非後継者の手続は簡素化

これにより、除外合意の対象とした株式等が遺留分算定基礎財産に算入されず、遺留分減殺請求の対象外となるため、相続開始に伴う株式等の分散により、会社の意思決定に支障が生じるリスクを未然に防止することが可能となりました。

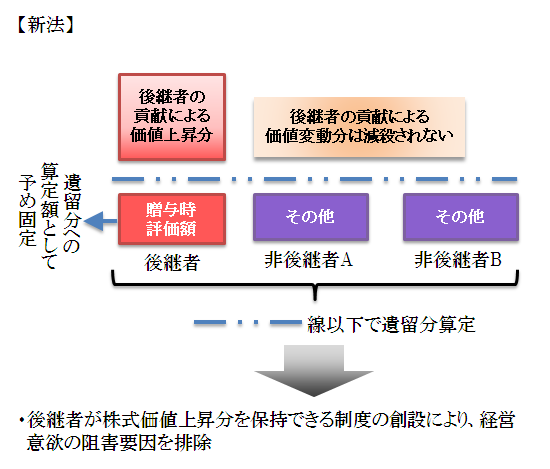

固定合意

後継者が旧代表者からの贈与等により取得した株式等について、遺留分を算定するための財産の価額に算入すべき価額を合意の時における価額とすること(「固定合意」)が可能となりました。

・後継者が株式価値上昇分を保持できる制度の創設により、経営意欲の阻害要因を排除

これにより、遺留分算定基礎財産に算入すべき株式等の価額を当該合意の時における価額に固定することで、将来の株式等の価値上昇に伴う遺留分額の増大を心配することなく経営に専念することが可能となりました。

なお、当該株式等の価額は、適切性を担保するため「合意の時における相当な価額」であることについて、弁護士、弁護士法人、公認会計士、監査法人、税理士又は税理士法人の証明を受けたものに限ることとしています。

また、「除外合意」と「固定合意」は、二者択一の関係にはなく、後継者が旧代表者からの贈与等により取得した株式等の一部を除外合意の対象とし、その余の株式等を固定合意の対象とするというように組み合わせて活用することも可能です。

遺留分に関する民法の特例における対象者

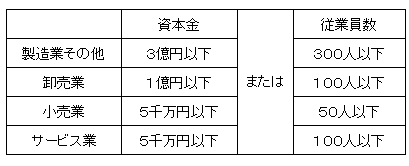

遺留分に関する民法の特例の対象となる会社は、3年以上継続して事業を行っている中小企業(下記表参照)であって、上場していない会社です。

【対象となる中小企業の範囲】

(政令により一定業種はさらに拡大)

そして、先代経営者(旧代表者)の生前にその推定相続人である後継者に対して、株式又は持分(以下「株式等」)の贈与が行われ、当該後継者は株式等の議決権の過半数を有し、かつ代表者として経営に従事していなければなりません。

合意の要件

「除外合意」、「固定合意」は、必ず遺留分を有する推定相続人全員で、書面でしなければなりません。

また、以下の場合に非後継者がとることのできる措置の定めがあることが必要です。

・後継者が合意の対象となった株式を処分した場合

・旧代表者の生存中に後継者が代表者として経営に従事しなくなった場合

その他の合意

前記合意と併せて、株式等以外の財産についても除外合意をすることが可能です。

これは、事業の用に供している不動産屋や現金などを旧代表者から贈与等により取得している場合に、当該財産についても遺留分算定基礎財産に算入しないことを可能とするもので、経営の承継の円滑化が一層図られると考えられます。

また、後継者と非後継者との衡平を図り、上記合意を得やすくするため、非後継者が旧代表者からの贈与等により取得した財産について、遺留分を算定するための財産の価額に算入しないことの合意も可能です。

親族以外に対する株式譲渡による承継

親族、特に法定相続人を後継者に選定した場合には、通常は相続又は贈与という形式で株式を移転することとなりますが、後継者として親族以外が選定される場合には、株式譲渡の手法をまず検討することとなります。

親族以外への株式譲渡の手法による事業承継の場合、株式取得のための資金負担は後継者にとって大きな負担となります。そのため、いくつか資金調達の方法を検討してみます。

事業承継の対象会社から後継者に対して貸付を行う方法

この方法が一般的に利用される可能性が高いと考えられますが、この方法が採用されるには、会社に余剰資金があることと、会社内に抵抗勢力が少ないことが必要です。

先代経営者が後継者に対して貸付を行う方法

後継者としては、いずれ先代経営者に対して借入資金を返済することとなるため、その負担が重くのしかかることとなります。

外部から資金を借り入れる方法

後継者が当該会社の株式を外部借入によって買い上げることであり、役員によりなされれば一般にMBOと呼ばれる手法となりますが、資金を後継者に融資してくれるケースは稀と思われます。

また当該企業が有する資産を返済原資として資金調達をするLBOも考えられます。