事業承継において検討すべき税目は

(1)贈与税 (2)相続税 (3)法人税 (4)所得税

(5)消費税 (6)法人事業税 (7)登録免許税・不動産所得税

など多岐に渡ります。

そのため、これら各種税への対策を行って初めて事業承継はうまくいきますが、この中でも特に問題となるのは金額面での負担が大きい(1)贈与税と(2)相続税でしょう。

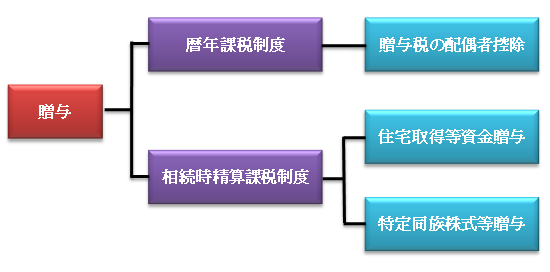

事業承継と贈与税

目次

後継者に対して、生前に少しでも多くの株式や事業用資産を贈与しておくことは事業承継の円滑化にとって重要です。

しかし、これには「贈与税」が課されることとなります。

贈与税とは、生前に無償で財産を取得した場合にその取得した財産にかかる税金で、贈与を受けた者に贈与税の支払義務が発生します。

そのため事業承継においては、いかに税負担を軽くしながら生前贈与を行うかが重要です。

贈与税には、「暦年課税制度」と「相続時精算課税制度」の2種類があり、家族構成や財産構成等を考慮して、どちらが有利であるかを判断する必要があります。

贈与税の体系

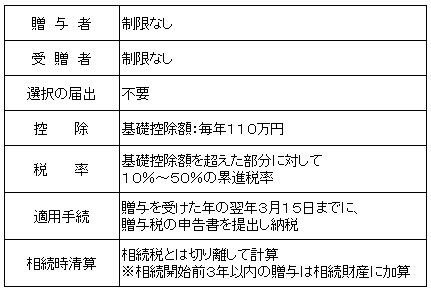

暦年課税制度

暦年課税制度は、暦年(1月1日から12月31日までの1年間)に贈与を受けた財産の合計額から基礎控除額(年間110万円)を差し引いた後の金額に対しての贈与税を課税する制度です。

基礎控除額までの贈与財産には贈与税がかからず、申告も不要です。

暦年課税制度の内容

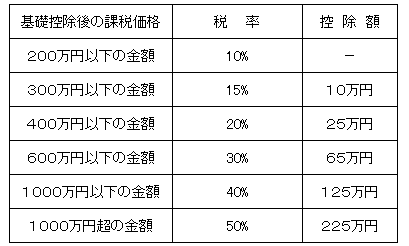

暦年課税制度の場合の贈与税の税率表

相続時精算課税制度

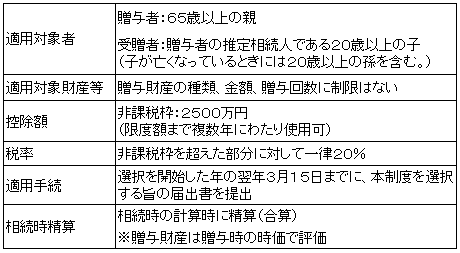

相続時精算課税制度は、将来相続関係に入る親から子への贈与について、選択制により、贈与時に軽減された贈与税を納付し、相続時に相続税で精算する課税制度です。

この制度では、相続時に相続税の計算に精算される金額はあくまで贈与時の時価で評価されるため、相続時精算課税制度の贈与を行う時点での評価額が、相続発生時の評価額より低い場合には、税負担が軽減されます。

もっとも、相続発生時の評価額の方が低い場合には、税負担が重くなるというデメリットもあります。

相続時精算課税制度

※贈与財産は贈与時の時価で評価

※相続時精算課税制度には「住宅取得等資金の贈与を受けた場合の特例」と「特定同族株式等の贈与を受けた場合の特例」もあります。

相続時精算課税制度を選択すると、その当事者間においては、毎年110万円の基礎控除ができる暦年課税制度を使用できなくなる(贈与者が複数の場合はその贈与者ごとに、受贈者が複数の場合はその受贈者ごとに暦年課税方式と相続時精算課税制度が選択できる)ため、相続時精算課税制度を使うメリットがあるか確認する必要があります。

一般的には、できるだけ早い時期から暦年課税制度による通常の贈与を行い、具体的に事業承継を考えたときに、相続時精算課税制度を利用するとよいと考えられます。

事業承継と相続税(相続税の負担)

相続税とは、死亡した人(被相続人)が持っていた財産の全部を、一定の親族(相続人)が受け継ぐときにかかる税金です。

相続税の一般的な計算は、次の順序で行います。

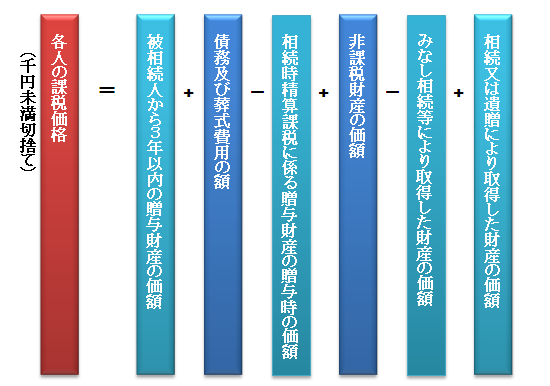

各人の課税価格の計算

相続税額を計算するに当たっては、まず相続や遺贈及び相続時精算課税の適用を受ける贈与によって財産をもらった人ごとに、課税価格を次のように計算します。

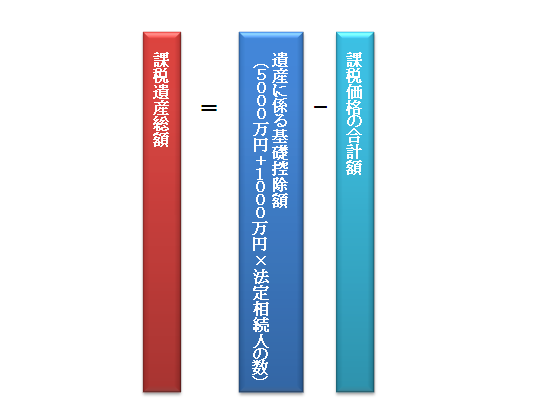

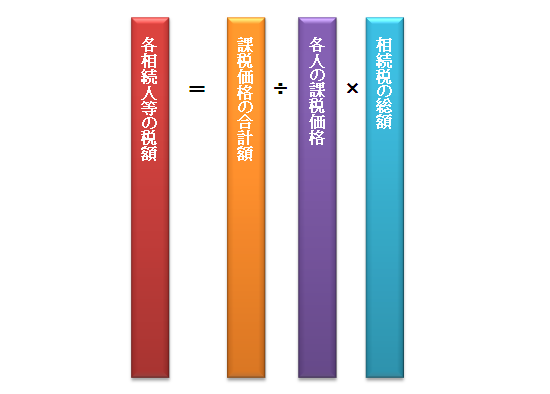

相続税の総額の計算

相続税の総額は、次のように計算します。

ⅰ 各人の課税価格を合計して、課税価格の合計額を計算し、そこから基礎控除額を差し引いて、課税される遺産の総額を計算します。

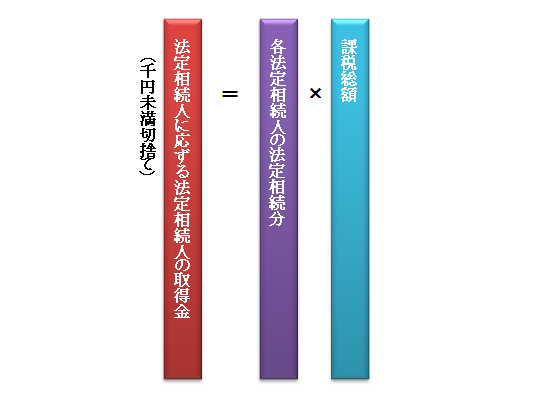

ⅱ 課税遺産総額を、各法定相続人が民法に定める法定相続分に従って取得したものとして、各法定相続人の取得金額を計算します。

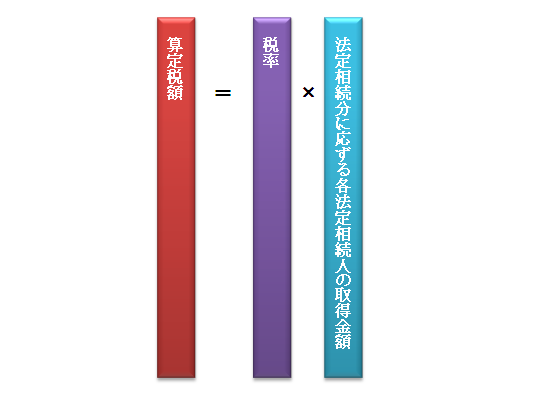

ⅲ 各法定相続人ごとの取得金額に税率を乗じて相続税の総額の基となる税額を算出します。

【税率表】

ⅳ 各法定相続人ごとの算出税額を合計して相続税の総額(百円未満切り捨て)を計算します。

各人ごとの相続税額の計算

相続税の総額を、財産をもらった人の課税価格に応じて割り振って、財産をもらった人ごとの税額を計算します。

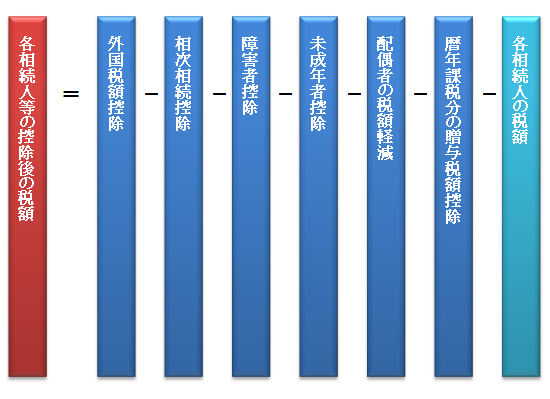

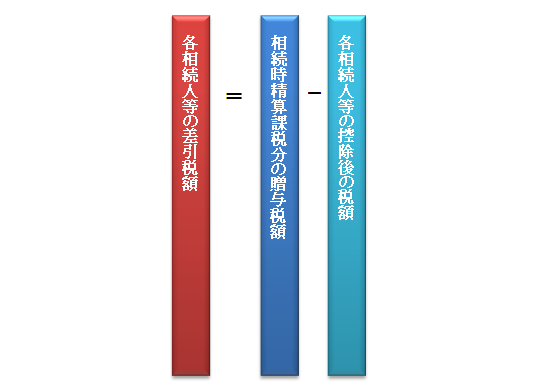

各人の納付総額の計算

各相続人等の税額から各種の税額控除額を差し引いた残りの額が各人の納付税額になります。

ただし、財産をもらった人が被相続人の配偶者、父母、子供以外の者である場合、税額控除を差し引く前の相続税額にその20%相当額を加算した後、税額控除額を差し引きます。

なお、子供が被相続人より先に死亡しているときはその子供の子について加算の必要はありませんが、子供が被相続人より先に死亡していない場合で被相続人の養子である孫については加算する必要があります。

各種の税額控除は次の順序で差し引きます。

株式の評価方法

「取引相場のない株式」の評価

相続・事業承継にあたって重要な要素となる自社株式はその評価方法が問題となります。

自社株式のように、全国の各金融商品取引所に上場されている株式及び気配相場等のある株式以外の株式を「取引相場のない株式」といい、その評価方法は、同族株主等が取得する株式は原則的評価方式、同族株主以外の株主等が取得する株式は特例的評価方式(配当還元方式)があります。

原則的評価方式には、類似業種比準方式と純資産価額方式の2つがあり、両者を併用することもあります。

事業承継上の問題点

自社株式の評価が異常に高い場合には、事業承継を円滑に行うことが困難になります。

自社株式の評価額を下げる方法はいくつかあることから、専門家に相談する方が良いでしょう。

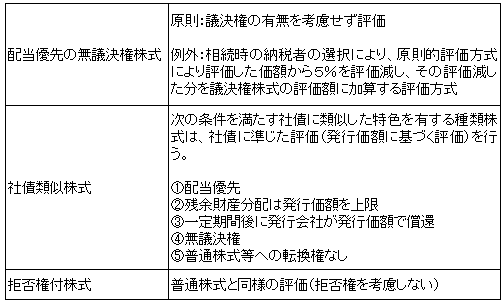

「種類株式」の評価方法

後述するように、事業承継において活用が期待される「種類株式」の評価方法は次のとおりとなっています。

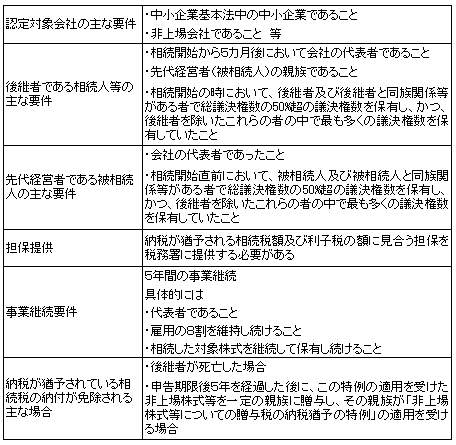

事業承継税制(非上場株式等についての相続税の納税猶予の制度)

後継者である相続人等が、相続等により、経済産業大臣の認定を受ける非上場会社の株式等を被相続人(先代経営者)から取得し、その会社を経営していく場合には、その後継者が納付すべき相続税のうち、その株式等(一定の部分に限る)に係る課税価格の80%に対応する相続税の納税を猶予できることとなりました。

【相続税の納税猶予制度の概要】

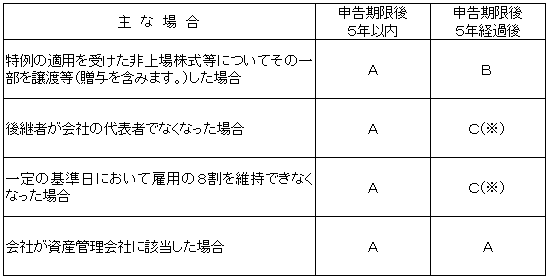

納税が猶予されている相続税を納付する必要がある主な場合

(1)下表の「A」に該当した場合には、納税が猶予されている相続税の全額と利子税を併せて納付します。

(2)下表の「B」に該当した場合には、納税が猶予されている相続税のうち、譲渡等した部分に対応する相続税と利子税を併せて納付します。

(注)譲渡等した部分に対応しない相続税については、引き続き納税が猶予されます。

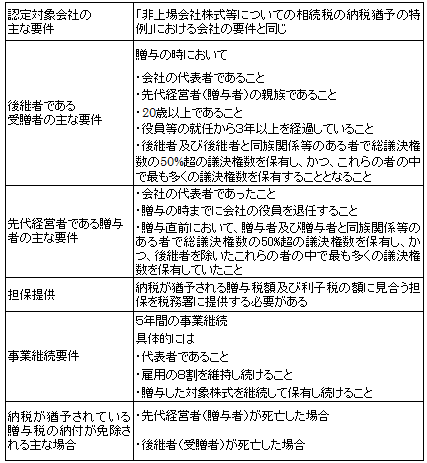

非上場株式等についての贈与税の納税猶予の制度

後継者である受贈者が、贈与により、経済産業大臣の認定を受ける非上場会社の株式等を親族(先代経営者)から全部又は一定以上取得し、その会社を経営していく場合には、その後継者が納付すべき贈与税のうち、その株式等(一定の部分に限る)に対応する贈与税の全額の納税を猶予できることとなりました。

【贈与税の納税猶予制度の概要】

納税が猶予されている贈与税を納付する必要がある主な場合

納税が猶予されている相続税を納付する必要がある主な場合と同じです。

これら新しい事業承継税制の活用によって、相続及び生前贈与による株式の承継に伴う税負担は軽減され、事業承継の一層の円滑化が図られると考えられています。