事業譲渡とは

目次

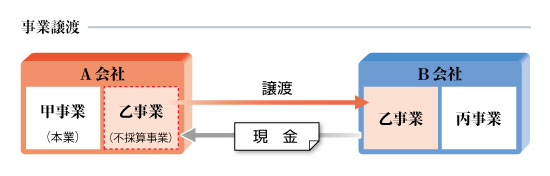

事業の全部または一部を譲渡することをいいます。

例えば、A会社が不採算事業をB会社に譲渡して代金を取得し、採算性のある本業に資金をつぎ込んで経営を立て直すというというようにして活用されます。

事業譲渡

事業譲渡のメリット

買収対象を選択できる

当事者の合意で買収対象となる事業を選択できるので、買い手とすれば、自己に必要な財産、契約、従業員等のみを譲り受けることができ、偶発的債務や簿外債務などの責任を負わずに済みます。

譲渡対価として現金を取得できる

売り手とすれば、譲渡代金を利用して早期に経営再建に活用することができます。

事業譲渡のデメリット

買収資金が必要

買い手にとっては譲渡対価となる資金が必要となります。

行政上の許認可を引き継ぐことができない

酒類販売業、運送業等、行政上の許認可が必要な事業である場合、事業譲渡によってもその許認可を承継することはできません。

厳格な手続が必要になる場合がある

事業の全部または重要な一部を譲渡する場合は、売り手会社で株主総会特別決議が必要となり、買い手会社においても事業の全部を譲り受ける場合には、株主総会特別決議が必要となります。