MBO(Management Buy Out、マネージメント・バイ・アウト)

目次

直訳すると経営陣による買収です。

つまり、会社の経営陣がオーナー株主や親会社から過半数の株式を買い取るなどして特定の事業や子会社の経営権を取得することをいいます。

会社の経営陣ではなく従業員が中心となって経営権を取得することをEBO(Employee Buy Out、エンプロイー・バイ・アウト)といいます。

いわゆる「のれん分け」の現代版といわれます。

事業の買収には通常多額の資金が必要となるので、MBOの場合、経営者以外の資金提供者(投資ファンド、金融機関等)が必要となります。

つまり、経営陣の資金と投資ファンドや金融機関等の資金でMBOが行われるのが通常です。

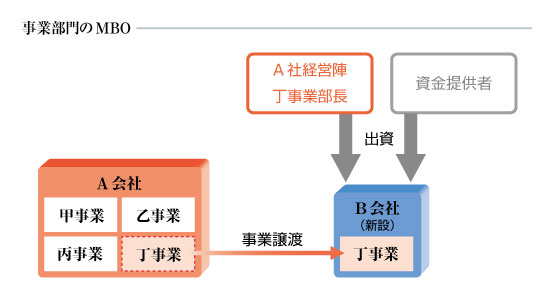

再生の場面では、経営の悪化したA会社が不採算部門(丁事業)を、A会社経営陣(丁事業部長)らが出資して設立した新設会社(B会社)に譲渡し、A会社は譲渡資金で経営を建て直し、B会社は丁事業に専念して効率的な経営をするというようにして活用されます。

事業部門のMBO

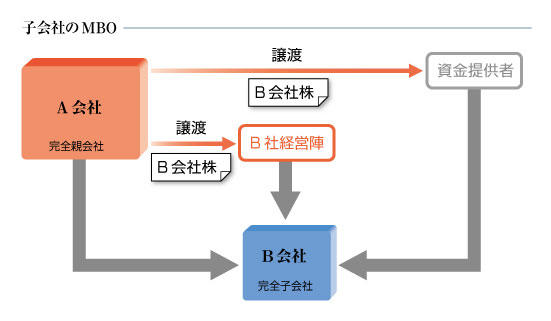

子会社のMBO

LBO(Leveraged Buy Out、レバレッジド・バイ・アウト)とは?

LBOとは、買収資金について、買い手の自己資金に加えて、その大部分を買収対象事業の価値や将来のキャッシュ・フローを担保にして外部の金融機関等からの借入でまかなうことをいいます。MBOはLBOのうち、現経営陣が一部の資金を提供する場合です。

LBOは、買い手の自己資金が不足していても買収できるメリットがありますが、買収対象事業の価値を担保にするため、比較的業績の見通しを立てやすい事業でなければ成立しにくい手法といえます。

MBOのメリット

投資リスクが低い

買い手である経営陣としては、既に事業が継続し、実績のある事業であることを十分に把握して買収できるので、投資リスクが低いといえます。

自由な裁量で経営ができる

買い手である経営陣は従前と違って自らが株主として自由に経営手腕を発揮できることになります。

不採算部門の分離により投下資本を回収できる

売り手としては、子会社や事業部門を分離して投下資本を回収することができ、その資金で経営を建て直すことができます。

従業員の理解が得られやすい

現経営陣による事業が継続するため、従業員の理解が得られやすく、スムーズに進め易いといえます。

MBOのデメリット

一般株主との利害調整が必要

一般株主が多い場合、経営陣が過半数の株式を買い取ることが困難となり、調整が必要となります。