破産手続とは、法律上「支払不能又は債務超過にある債務者の財産等の清算に関する手続を定めること等により、債権者その他の利害関係人の利害及び債務者と債権者との間の権利関係を適切に調整し、もって債務者の財産等の適正かつ公平な清算を図るとともに、債務者について経済生活の再生の機会の確保を図ることを目的」とする制度とされています(破産法1条)。

要するに、債務者の負っている債務、債務者の財産についてそれぞれ調査した上で、その財産を金銭に換えて、公平に債権者に分配する手続です。

既に述べたように、破産は清算型の手続ですから、債務者が会社の場合には、破産をすることによってその経営を終了することになります。

通常管財手続

目次

破産手続は以下の流れで進行します。

申立て

これまで説明した手続と同じように、破産も、その手続によることが決定したら裁判所に申し立てることになります。

破産の申立てをするための要件は、「支払不能又は債務超過」とされています。この意味は民事再生の要件のところで説明したとおりですが、借金を返済する資力がなくなってしまいある程度の期間にわたって借金を返済することができなかったり、現在の借金の総額が全財産をもってしても返済できない額であったりする場合をいいます。

この申立ては、原則として(取締役会の決議等によって)「債務者」である会社自身がすることになりますが、取締役会の決議が得られない場合でも、株式会社の場合には取締役個人として会社についての破産の申立てをすることができます(これを準自己破産といいます。)。

破産の申立てがあった場合、これまで説明した民事再生や会社更生と同様に、裁判所によって破産手続開始決定というものがされます。

しかし、破産が申立てられてからこの開始決定がされるまでの間に一部の債権者がその債権を回収しようとしたり、また債務者自身がその財産を隠してしまうことも考えられます。

万が一このようなことがされた場合、せっかくの破産の目的である、債務者の財産の公平な分配が実現できません。

破産手続開始決定

破産手続開始決定がされると同時に、裁判所によって破産管財人が選任され、破産手続を申し立てた債務者の財産を管理し処分する権利は、原則として破産管財人が持つことになります。

破産管財人は、就任後すぐに債務者の財産を調査したうえで管理し、また債権者に配当できるよう金銭に換え(裁判所の許可を得て会社の事業を譲渡することもできます。)、また、債務者が負っている債務(破産債権と言います。)についても調査の上で確定するなどの業務を行います。

債権者集会

その後、債権者に対して手続の進行についての情報を開示するために債権者集会という期日が設けられます。

この債権者集会では、破産管財人によって、破産をするに至った事情や、破産者自身や破産者の財産についての現状などが報告され、債権者が出席している場合には、債権者との質疑応答がされます。

なお、破産管財人の調査の結果、破産者の財産から破産債権者に対して配当する可能性がない場合には、裁判所によって破産手続廃止の決定というものがされ、ここで手続は終了することになります。

破産手続の終了

破産管財人の調査によって、破産者の財産から、破産債権者に対して配当される可能性がある場合には、その後同じく破産管財人によって配当が行われます。

この配当が終わると、破産管財人がその配当に関する計算報告書というものを作成し、これが債権者集会で承認されると、裁判所は破産手続終結決定をし、破産手続は終了することになります。

破産手続(費用)

原則として要する費用

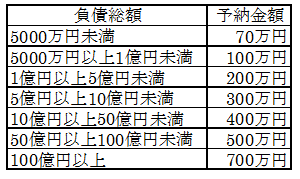

破産についてもその手続のための予納金を納める必要があります。この予納金は破産管財人の報酬などにあてられます。

破産についてもその予納金の額は、破産を申し立てる債務者の抱えている債務の合計金額によって決められており、その基準は以下のとおりです(平成21年6月現在の東京地裁の運用。予納金額を原則として20万円とする少額管財手続については次の項目で説明します。)。

少額管財手続

このように破産手続を選択するにもかなり高額な予納金を納めないといけないのですが、手続を簡略化することによって予納金の金額も少額(原則として20万円)に設定した少額管財手続という手続が裁判所によって運用されています。

予納金が少ないことからも分かるように、破産管財人の業務が比較的少なくて済むような事案の場合に選択することができ、破産債務者の債権の回収が非常に多くなってしまったり、権利関係が複雑な不動産などを金銭に換えることが難しかったりするなど、破産管財人の業務が多くなってしまうことが予想される場合には選択することができません。